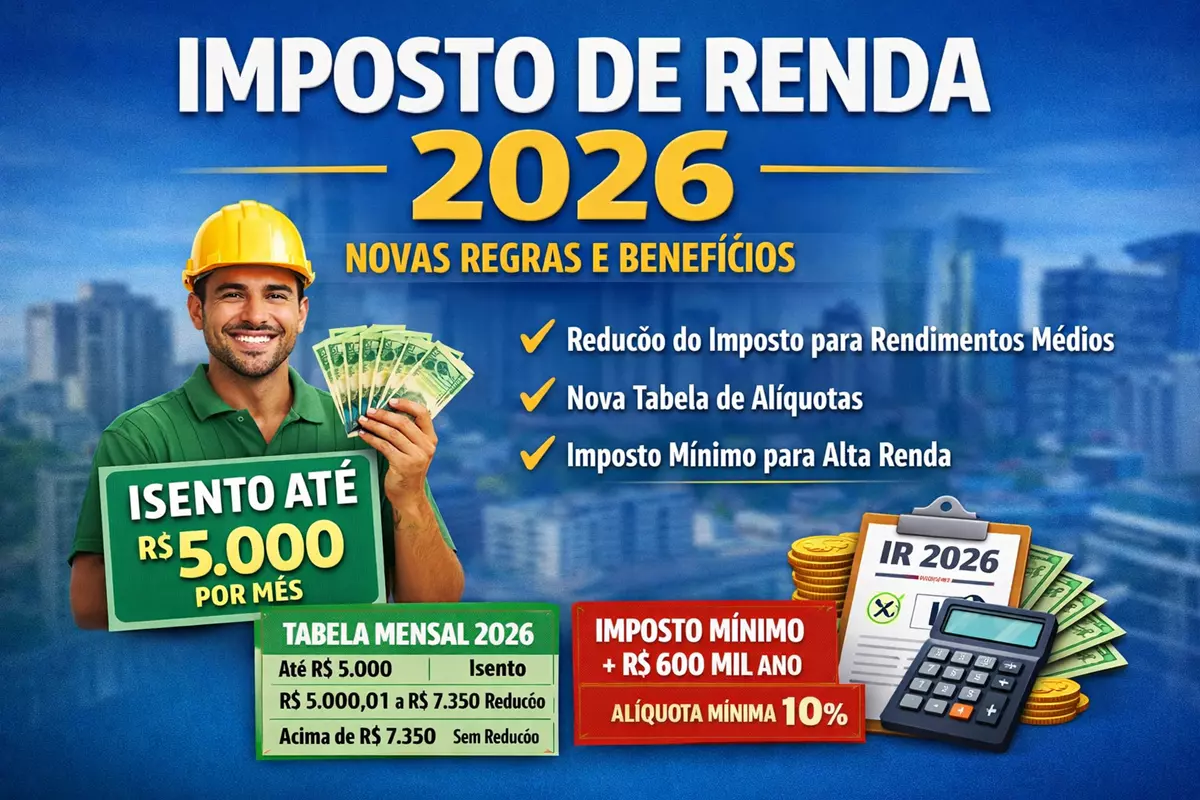

A nova tabela do Imposto de Renda da Pessoa Física (IRPF) para 2026 começou a valer oficialmente em 1º de janeiro de 2026, mas os efeitos práticos só serão percebidos nos salários pagos a partir de fevereiro deste ano. As alterações fazem parte de uma reformulação significativa na tributação e têm como foco reduzir a carga de imposto sobre quem recebe menos e, ao mesmo tempo, implementar mecanismos de tributação mais justos em faixas de renda mais altas.

Principais novidades da regra de 2026

A principal mudança desta nova regra é:

✅ Isenção total de Imposto de Renda para quem ganha até R$ 5.000 por mês;

✅ Redução parcial do imposto para rendas entre R$ 5.000,01 e R$ 7.350;

✅ Criação de regras de redução também para o cálculo anual;

✅ Instituição do chamado Imposto de Renda da Pessoa Física Mínimo (IRPFM) para alta renda.

Quem fica isento do Imposto de Renda em 2026?

Com as novas regras da Receita Federal:

🔹 Contribuintes que recebem até R$ 5.000 por mês ficam totalmente isentos do pagamento do IRPF – isto vale para salários, aposentadorias e pensões, desde que a renda total não ultrapasse esse limite.

⚠️ Importante: se a pessoa tiver mais de uma fonte de renda, mesmo que cada valor isolado seja inferior a R$ 5.000, ela precisará ajustar o imposto devido na declaração anual.

Como funciona a redução do imposto

Para quem recebe entre R$ 5.000,01 e R$ 7.350 por mês, o imposto não é zerado, mas existe uma redução gradual:

- Quanto mais perto de R$ 5.000 é a renda, maior a redução;

- Quanto mais perto de R$ 7.350, menor o benefício;

- Acima de R$ 7.350 não há redução adicional.

Tabela de isenção e redução mensal – 2026

| Faixa de renda tributável | Impacto no imposto |

|---|---|

| Até R$ 5.000 | Isento – imposto zerado |

| R$ 5.000,01 a R$ 7.350 | Redução proporcional do imposto |

| Acima de R$ 7.350 | Sem redução |

Fonte: Receita Federal

Tabela mensal de alíquotas (para rendas tributáveis acima de R$ 7.350)

| Base de cálculo mensal | Alíquota | Parcela a deduzir |

|---|---|---|

| Até R$ 2.428,80 | Isento | R$ 0,00 |

| De R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| De R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 394,16 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

Fonte: Receita Federal

O que muda na declaração anual

As mudanças também impactam a declaração do IRPF de 2027, que considera os rendimentos de 2026:

✔ Isenção total anual para quem receber até R$ 60 mil ao longo de 2026;

✔ Redução gradual do imposto anual para quem receber entre R$ 60.000,01 e R$ 88,2 mil;

✔ Acima de R$ 88,2 mil, não há redução adicional aplicada na declaração.

Tabela anual de isenção e redução – ano-calendário 2026

| Rendimentos tributáveis anuais | Redução do imposto |

|---|---|

| Até R$ 60.000 | Isento |

| R$ 60.000,01 a R$ 88.200 | Redução proporcional |

| Acima de R$ 88.200 | Sem redução |

Fonte: Receita Federal

Imposto de Renda da Pessoa Física Mínimo (IRPFM)

Para compensar a perda de arrecadação com a isenção e redução, a reforma criou o IRPFM, um imposto mínimo voltado à alta renda:

➡️ A regra vale para quem recebe mais de R$ 600 mil por ano (aproximadamente R$ 50 mil por mês);

➡️ A alíquota pode chegar a 10% para rendimentos muito elevados;

➡️ Quem tem renda anual acima de R$ 1,2 milhão passa a ter alíquota efetiva mínima de 10%.

O que não mudou na dedução de despesas

Apesar das alterações nas faixas e isenções do IRPF, continuam valendo as principais deduções já conhecidas pelos contribuintes:

🔸 Desconto por dependente;

🔸 Desconto simplificado;

🔸 Dedução com educação e despesas médicas (quando aplicáveis).

Conclusão

As mudanças na tabela do Imposto de Renda 2026 representam uma ampliação da faixa de isenção para grande parte dos trabalhadores brasileiros, com foco especial em rendas mais baixas e médias, e ajustes no cálculo anual que podem beneficiar milhões de contribuintes. Ao mesmo tempo, foram estabelecidos mecanismos para manter a progressividade do sistema tributário por meio de regras específicas para rendas mais altas.